电子凭证会计数据标准推广应用之——数电发票全链路管理

2025年5月26日

近日,财政部等九部门联合印发了《关于推广应用电子凭证会计数据标准的通知》(财会〔2025〕9号文),明确我国经济社会数字化转型已进入深入推进阶段,企事业单位的各类会计凭证从纸质载体向数字载体转变,由于电子凭证种类众多,数据标准不统一,增加了单位处理负担和成本,电子凭证面临“接收难、报销难、入账难、归档难”等问题亟待解决。

当前企事业单位接收到的外部电子凭证有10种(数电发票、铁路电子客票、航空运输电子客票行程单、银行电子回单、银行电子对账单、财政电子票据、电子非税收入一般缴款书、增值税电子普通发票、增值税电子专用发票、国库集中支付电子凭证),其中企业端开具与接受的数电发票种类数量最多,应用场景更为复杂。在相关政策与标准指导下,需要企业在2027年底完成相关系统改造升级,实现数电发票的全领域、全环节、全要素电子化管理,达到适配要求并支撑单位全面应用电子凭证会计数据标准。

数电发票与纸质发票具有同等法律效力,相对于传统纸质发票,数电发票在形式、使用方式和数据保护等方面有明显的区别。数电发票不再以纸质形式存在,发票数据通过加密通道传输并进行安全防护,具有更高的安全性。在发票使用上,数电发票可以通过电子发票服务平台或乐企平台开具,并选择电子邮箱、二维码、下载等多种接收方式,更加便捷灵活。

按照电子凭证会计数据标准,多数企业数电发票传统的管理方式和手段,难以满足电子凭证相关的技术规范和数据标准要求,主要表现电子凭证全链路流转过程中断点多、电子凭证种类多、源文件获取难、电子凭证验签解析难,对于企业信息化基础弱的企业面临系统新建、改造或升级的难题,电子凭证全流程电子化和文件联查关联实现难,同时对于电子会计档案如何实现单套管理,仅以电子文件形式归档、保管和利用,缺少可借鉴的领先实践。

用友网络作为深化试点服务保障单位和电子凭证开具分发平台(用友BIP税务云)之一,全程参与电子凭证会计数据标准深化试点,并提出电子凭证需要全链路的管理解决方案,助力企业实现数电发票的全链路自动化合规处理、全要素管理和电子化归档。

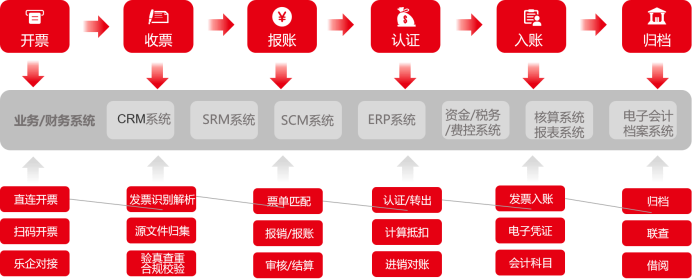

数电发票的开具应通过实人认证等方式进行身份验证,确保发票的真实性和安全性。企业税务系统应与业务系统的一体化应用,实现乐企直连开票或自动登录电子税局数字账户开票,从而优化开票流程,减少人工干预,由业务交易和结算规则驱动开票并自动推送,提升客户获取发票的体验,加快销售结算效率。

数电发票的验签解析是确保发票真实性、完整性和合规性的关键环节,按照电子凭证统一的技术规范和结构化数据标准,企业不但需要获取含有签名的XML、XBRL 等结构化数据格式文件,还需要通过技术手段验证电子文件签名的有效性,防止流转传输过程中的篡改,也需要解析出文件包含的元数据,并与记账凭证信息封装生成对应的入账信息结构化数据文件再进行归档。如用友税务云等产品可以提供开具和接受的发票源文件下载、验签、解析和验真等服务。

数电发票的流转应遵循《会计信息化工作规范》中的要求,确保会计数据在生成、传输、处理、存储等环节的安全合规。数电发票在流转过程中需要和报销系统、核算系统一体化贯通,实现票单证的关联和联查,支持数电发票全流程的自动化流转。企业可以借助第三方税务平台,如用友BIP税务云,与现有的费控、采购结算和核算系统打通,实现发票自动下载认领、用途确认、票单证关联匹配与联查。

依据《会计信息化工作规范》,单位应建立安全便捷的电子原始凭证获取渠道。数电发票的认证与勾选可以通过税务数字账户或乐企平台完成,实现了发票用途的确认和勾选的自动化,提高了会计数据处理的效率和准确性。

数电发票的票面基本内容包括发票名称、发票号码、开票日期、购买方信息、销售方信息等。依据《关于推广应用全面数字化电子发票的公告》,这些票面要素应全面数字化,实现票面要素的全要素管理。

依据《关于推广应用全面数字化电子发票的公告》,税务机关根据纳税人的税收风险程度、纳税信用级别、实际经营情况等因素,通过电子发票服务平台授予发票总额度,并实行动态调整。这一机制实现了发票额度的全要素管理,确保了发票使用的合规性和合理性。

数电发票的用途管理应依据《会计信息化工作规范》的要求,单位应充分利用现代信息技术,推动单位业财融合和会计职能拓展,增强会计数据支撑单位提升合规风险管理、可持续发展的能力。数电发票的用途确认和勾选应实现自动化,确保发票用途的准确性和合规性。

根据《会计信息化工作规范》,单位应按照国家有关电子会计档案管理的规定,建立和完善电子会计资料的形成、收集、整理、归档和电子会计档案保管、统计、利用、鉴定、处置等管理制度。数电发票的电子化归档应遵循这些规定,确保发票在传递及存储过程中的真实性、完整性、可用性和安全性。

数电发票的归档流程应实现自动化。通过税务数字账户下载的数电发票含有数字签名,无需加盖发票专用章即可报账、入账,根据入账、结账状态实现自动归档。单位和个人可以登录税务数字账户、个人所得税APP,免费查询、下载、导出已开具或接受的数电发票,实现数电发票的自动归集。

依据《会计软件基本功能和服务规范》,会计软件应支持数据的存储、转换、输出、分析、利用。数电发票的存储应采用可靠的安全防护技术和措施,保证电子会计档案在存储过程中的安全。同时,应支持数据容灾和备份功能,避免会计数据因错误操作、系统故障或自然灾害而损毁、丢失。

标准实施过程中,企业应遵照《关于推广应用电子凭证会计数据标准的通知》、《会计软件基本功能和服务规范》和《会计信息化工作规范》的要求,借鉴试点单位和服务单位的领先实践,通过数智技术赋能电子凭证全链路管理,更好地达到适配和支撑电子凭证会计数据标准的要求,优化“业财税资档”一体化管理流程,全面提升会计数据的质量和利用效率,为企业的数智化转型和高质量发展提供坚实的基础。

产品行业

产品行业

4006-600-577

4006-600-577